2022年は資産運用開始2年目!

どのような実績だったか確認してみましょう♪

2022年は色々と新しいことを始めた年でもありました。こちらの記事では実践している資産運用それぞれの年間運用結果と反省、2023年に向けた計画をまとめています!

2022年資産運用サマリ

- 年間資産増額 +488万円(512万→1,000万円)

- 年間合計利益 +102万円、年率19.9%

- ① トラリピ +96万円、年率25.31%

- ② マネパ代用FX +5万円、年率10.83%

- ③ 手動TQQQ +1.2万円、年率9.55%

- ④ マイニング -0.06万円(損出し-14万円含む)

- ⑤ 配当金 +0.5万円、年率0.91%

資産推移と内訳詳細

資産推移のグラフを見ると毎月30万円の入金+利回り10%の資産運用という目標ラインに対して、月ごとに若干の変動はあるもの順調に資産を増やすことができました!

円安ドル高の影響で特にFX資産(オレンジ)が9月に最小を記録したものの、帳尻を合わせるかの如く年末に向けて急回復した影響で年末時点で資産合計が1,000万円に到達しました。

内訳を見てみると2021年は不労所得を生み出すものがトラリピとマイニングだけだったのに対して、2022年は以下の収益源を追加しうまく回り始めています。

- 株式(高配当株投資)/ETFによる配当収入

- 株式/ETFを担保にした代用FXによる決済収入

- 手動TQQQ(CFD)による決済収入

総評と2023年に向けて

2022年は為替、株式相場ともに厳しい環境であったと思います。為替は円安とドル高に苦しみ、株式相場はここ数年成長を続けていた米国市場が年間を通して低迷しました。このような厳しい環境の中資産を減らすことなく大きく増やすことができたことは今後の投資生活における財産になると思っています。

一方で、資産内訳から分かる通り大きな不労所得を生むのは「攻める資産」に分類しているFX/CFD/株式ですが、この資産の割合は全体の45%に過ぎません。つまり仮に攻める資産が利回り20%を叩き出せても、資産全体で見たときの利回りは20% × 45%= 9%となってしまいます。攻める資産の目標割合は全体の80%としているため、2023年はこの割合を少しでも80%に近づけることになります。

割合が増えれば、自然と不労所得の額も増えてくるはずです。

金額の目標は、2023年12月末時点での合計資産1,500万円到達を目指します。

2023年は毎月30万円入金は若干金額が届かないかもしれない懸念はありますが、運用益が2022年よりも増えれば十分に達成可能な目標かなと考えています!

各不労所得の内訳詳細

それでは、ぼんぼんの5つの不労所得収入源それぞれの詳細を見てみましょう。

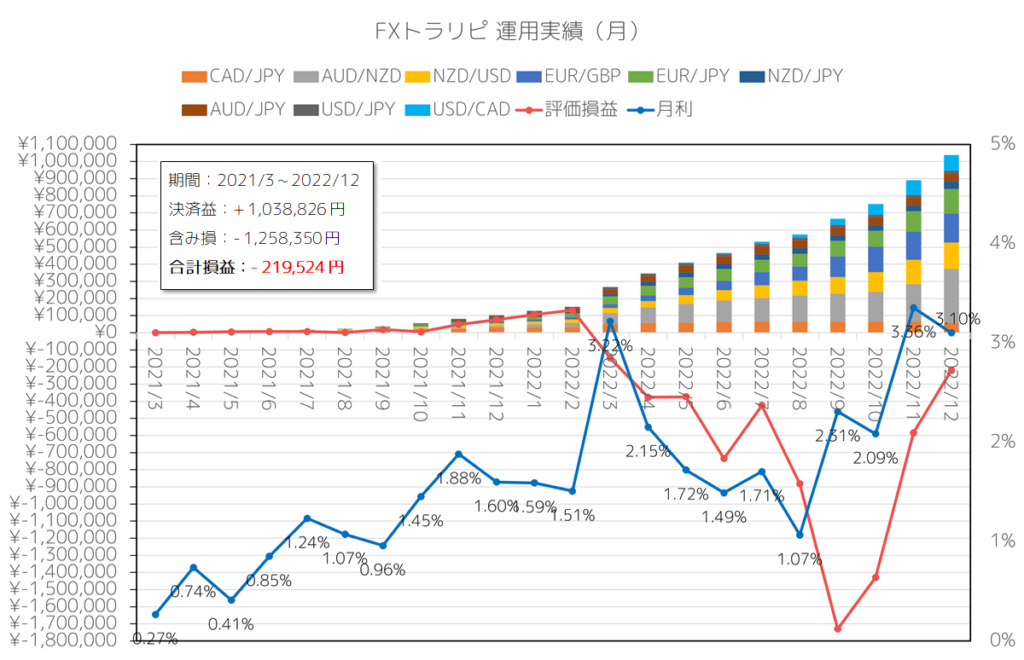

トラリピ (攻める資産):+96万円(年率25.31%)

| 2022年 | 2021年 | |

| 元本 | 3,885,400円 | 1,280,000円 |

| 年間利益 | +957,247円 | +112,191円 |

| 累計利益 | +1,059,967円 | +112,191円 |

| 含み損 | -1,258,350円 | -25,924円 |

| 決済回数 | 1,201回 | 131回 |

| 新規発注回数 | 1,419回 | 165回 |

※裁量取引含む、月利は月間利益÷(合計入金額+合計決済益)で計算、年率は月利の平均値で計算

引き続きクロス円の新規発注は停止しています。(ユーロ円/NZ円のトラリピは再開)

2022年はトラリピへ約260万円の入金で元本は約3倍に。決済回数は約10倍増え、利益は約9倍となりました♪

2022年の収穫と反省

一方の含み損はこの1年で50倍超に膨れ上がりました笑

2022年のトラリピは9月に含み損が一時240万円を超え、証拠金に対する含み損の割合は52%に達しました。その際の口座維持率は150%を切っています。最終的には年間を通しては2度維持率150%を下回りロスカットアラートメールが届いています。

維持率200%ではまだ精神的な不安は特になかったのですが、流石に150%を下回りロスカットアラートが出るとこれはやばいのでは・・入金するか・・みたいな精神状態に自分は落ち入ることがわかったのが一番の収穫です。

必要証拠金をバックテストから計算する際にはギリギリ=維持率100%でロスカットしない金額を算出していましたが、今後運用金額が大きくなってきた場合には維持率150%の金額で運用するほうが精神衛生上良いのかなと思い始めました。

結果的には一度もロスカットせず、月利も目標の1%を一度も下回ることがなく運用継続できたので、成績自体は満点だったと思っています。

2023年に向けて

2023年トラリピに関しては特に新しいことを始めるつもりはなく、2022年やってきたことをそのまま良い意味で継続する予定です。順調にいけば年末時点で預託証拠金が850〜900万円くらいに入金と共に成長しているはずなので、2024年に預託証拠金1,000万円の大台に乗せるために今年少しでも多くの証拠金を積み増すことが目標となります!

マネパ代用FX (攻める資産):+5万円、年率10.83%

| 2022年 | 2021年 | |

| 元本 | 243,500円 + 代用有価証券(184,009円) | - |

| 年間利益 | +48,000円 | - |

| 累計利益 | +48,000円 | - |

| 含み損 | 0円 | - |

| 決済回数 | 11回 | - |

| 新規発注回数 | 11回 | - |

現金+ETFと単元株(国内)を担保にしたマネーパートナーズで代用FXを行う戦略でした。

結果だけを見れば平均月1回の決済に利回り10%の達成と、1年目にしては上出来の結果でした。ただ反省も多く、最初の7ヶ月で決済はわずか2回となっており、1万通貨単位での取引、かつ少ない資金(平均40万円前後)での運用であったために、使える運用戦略に制限が多過ぎで少ない運転資金では使いずらいというのが運用1年目の素直な感想です。

当初の予想通り、運用資金が300万円程度あれば運用の幅が広がり使いやすいのかなと思っています。

2022年の収穫と反省

1万通貨単位あたりの運用金額が最も少ないAUD/NZDに対象を絞り、わずか30万円という少ない金額で運用を始めました。1本注文を入れるのに約8万円必要で、開始当初はわずか3本という注文数でした。最終的には6本にまで拡大したもの、下記のように課題は多かったです。

ポイント

- 注文本数が少ないと簡単にレンジアウトしてしまい、長期間決済無しの期間が続く

- 毎月ETFを積み立てることで運用資金を増やしていく計画であったが、月3万の積立では1本注文を追加するのに4ヶ月かかってしまう

- ETFだけではなく株式も担保にする計画であったが、月3万円積立で単元未満株を積み上げて単元化するには膨大な時間がかかり資金効率が悪い(1年では無理)

2023年に向けて

2022年の反省を元に素直に改善案を考えると、毎月の積み立て金額を増やす、もしくは現金比率を上げるということになりますが、2023年はトラリピへ資金を集中させたいのでこれ以上の資金追加はするつもりがありません。

まだどうするのか決めかねているのですが、運用案としては以下を考えています。

運用案

- 現状維持、レンジアウトしたらレンジに戻ってくるまでひたすら待つ。レンジアウト中に資金が浮いていたら裁量取引で遊ぶ

- 現状維持、ただしAUD/NZDの買いレンジを広げる(現状は1.055以下、これを1.1以下に広げて運用する)

- 代用有価証券の資金範囲内でAUD/NZD買い(1.055以下)を運用、現金は全て出金し別で運用する

今の所心動かされているのは案3、次が案1でしょうか。。とりあえず1月は現状維持でそれ以降どうするか考えたいと思います。

手動TQQQ(攻める資産):+1.2万円 、年率9.55%

2022/6/1よりGMOクリック証券CFDで開始した手動TQQQの運用状況です。

| 2022年 | 2021年 | |

| 元本 | 130,000円 | - |

| 年間利益 | +12,418円 | - |

| 累計利益 | +12,418円 | - |

| 含み損 | -30,900円 | - |

トライオートETFで新規にTQQQ自動売買ができないため、GMOクリック証券で手動TQQQ売買の運用を始めて6ヶ月が経過しました。

わずか開始2ヶ月で2022年の決済益の8割を叩き出し、TQQQ運用のパフォーマンス高さの片鱗は見せました。しかし、以降4ヶ月は米国株式市場は低迷し、ほぼ決済がない状態が続いておりTQQQ運用のデメリットも同時に体感しています。

まずは少額で運用してみて傾向と特徴を掴むのが2022年の運用理由であったため、その目的は十分に果たせたかなと思います。

2022年の収穫と反省

2022年のテスト運用で得た教訓をまとめると下記でしょうか。

ポイント

- 自動ではなく手動売買だが、再設定にかかる時間は2週間毎に10分程度で大した手間では無い

- 成績が米国市場の成長に依存するが、30%超を超える利回りも夢ではない

- 仮に2021年末から運用していたら今頃は-80%という含み損を抱えている

運用して分かったトラリピとの一番の違い、それは成績が悪くなる期間の長さなのかなと思っています。トラリピはバックテストからも分かるように含み損が極端に多くなり、かつ決済がほとんどない期間は長くても数ヶ月程度と思います。トラリピの場合、含み損が多くなる時期は為替の値動きも大きいので基本的に決済も多く発生します。

一方のTQQQは、株価指数が上昇することなくダラダラと緩やかに下がり続けた場合、全く決済が発生しません。場合によってはその期間が年単位になるケースも今年のようにあるのではないでしょうか。これは毎月の不労所得を得るという意味では致命位的な問題のように私は思います。

つまり十分な不労所得を得られる状況で、さらなる収益を求める場合にはTQQQの追加は選択肢になり得ます。一方でTQQQの運用だけではFIREできないということになります(株式市場低迷中には収益が発生しないので)。つまり私のような不労所得を得る仕組みを形成中の身の場合、TQQQに資金を割く優先度はリスクがあり落とすべきではないかと思っています。

たまたま運用を始めた年がイケイケな市場環境であれば問題はないのでしょうが、ひとたび景気後退局面に入ると収益が大幅に減り、含み損を長期に渡り抱え続けることになるので資産形成初期にTQQQに資金を大きく割り当てるのは危険だと考えています。

2023年に向けて

TQQQを運用始める前は、将来的にトラリピとTQQQの資金配分を半々くらいにしようかと考えていましたが考えを改めました。

2023年は現状維持、引き続きTQQQの特徴を掴むためにも資金13万円で運用を続けます。13万円では80ドルまでしか運用できないので、80ドル以上に回復する場合は合計25万円まで資金を増やして運用を続ける予定です。

2024年以降の方針ですが、トラリピ他とTQQQの資金割合は毎月の不労所得が60万円を超えるまでは20:1の比率でTQQQを運用する予定です。60万円を超えてからは月の所得が20万円増える毎に5%ずつTQQQの比率をあげ、最終的にはトラリピ他:TQQQが3:1を目指します。

この資金配分の理由ですが、計算上は月の不労所得が140万円に達したときにTQQQの資金配分が25%に達します。仮に市場状況によりTQQQの収益がほぼ0になり収益が3/4になった場合でも目標とする月の不労所得100万円を達成できる見込みとなるためです。

マイニング(増える資産): -0.06万円

ビットコインマイニングは2022年9月にあったThe Mergeのイベントを境にすでに実質は個人レベルでは採算が取れないすでにオワコン状態の手法です。The Merge以前は月1.5万円〜3万円程度の収益が期待できましたが、イベント後は収益は1/10以下となり、1ヶ月で1,500円程度の収益しか発生しません。それも電気代を差し引けばマイナスになります。

一方で私はマイニングを継続しています。理由は、会社が借り上げているマンスリーマンションでマイニングを行なっているため、毎月定額の光熱費は自腹で払っており、マイニングを継続してもしなくても電気代は変わらないためです。

税金の支払いの関係上、毎週の記録は続けていますが不労所得を得るという意味では破綻した戦略であるため参考にはしないようにお願いします。

なお2022年のマイニング収益は、合計で146,393円でここから損出しのために損失-147,001円を確定させ、少し安い値でBTCを買い直しました。したがって、2022年の最終収益は-608円となります。

配当金(増える&攻める資産): +0.5万円

2022年は配当金と代用有価証券を使ったFX取引を行う目的で、ETFを毎月3万円、日本高配当株投資を毎月3万円積み立てていました。

ETFはこのような状況で約20万円分保有しており、米国株下落の影響で-8.85%の含み損が発生している状況です。

日本高配当株投資はネオモバで1株ずつ購入しており、現在の保有額は約28万円分で+5.55%の利益がでています。

この48万円分のETF/株式から約4,600円の配当金と48,000円の代用FXによる利益が発生しました。トータル利回りは10%を超えており1年目としては十分な結果であったと思っています。

2022年の収穫と反省

ETFについてはマネーパートナーズ証券で購入しているため、特に反省すべきことはなく淡々と今後も積み上げていくだけかなと思います。一方のネオモバでの高配当株投資に関しては反省というか当初の見積もりの甘さが発覚しています。具体的な課題は下記です。

ポイント

- ネオモバが2023年を持って廃止となる(予想外)移管先はSBI証券

- 毎月3万円の積立では単元株にするためには10年以上かかるケースも・・

- 仮に全ての購入予定銘柄を均等に購入していった場合、全て単元株にすると800万必要、毎月3万円の積立では22年かかる

- 単元株にしないとマネーパートナーズに移管して代用有価証券として使えない(単元未満株は代用としての使い道なし)

つまり、現状ではマネーパートナーズ証券で代用有価証券として使えるのは実質ETFと単元株数で購入した銘柄のみとなっています。これでは高配当株投資に割り振っている資産があそんでしまい勿体無いなぁという状況になっています。

2023年、2024年に向けて

高配当株投資+代用FXについては発覚した課題の解決に向け戦略の切り替えが必要になります。

まず2023年中はネオモバを使い続けることは可能なので、使い続ける予定です。その後、2024年にネオモバで購入した株はSBI証券の総合口座へ自動移管される予定です。これをうまく利用したいと思います。

まず、単元株については計画どおりマネーパートナーズに移管し代用有価証券として使います。単元未満株は2024年にはSBI証券に集まることになるので、この時点で単元未満株はSBI FXにて代用有価証券として使います。

単元未満株の総評価額が300万円以下の間はSBI FXミニで1,000通貨の手動トラリピを行う予定です。300万以上になったらSBI FXで1万通貨での手動トラリピに切り替えます。

2023年中は現在マネーパートナーズ FXにある現金を移動させ、先行してSBI FXミニの手動トラリピを行うことを現在検討中です。

まとめ

資産運用2年目となった2022年は1年目に蒔いた種を大きく育てる年となりました。かなり厳しい相場状況が続きハードな1年ではありましたが、なんとか生き残ることができました。

運用3年目となる2023年は育てた苗から大きく収穫する年にすべく、あまり新しいことは予定していませんが2年間で学んだことをうまく活かす1年にしたいと思います!